Unsere Themen im Überblick

Klicken Sie auf den Link um zu dem angegeben Beitrag zu gelangen

Stromnetze in der Ukraine: Synchronisierung mit der EU

Benchmarking im Risikomanagement

Stromverbrauch 2021 um 4,3% gestiegen

Mangelnde Datenqualität kostet Geld – gerade in Zeiten von extremer Marktvolatilität

Wege vom Markt zurück in die Grundversorgung – oder auch nicht

Fit for future!? Modernisierung in den Gasverteilnetzen

Geschätzte Kunden, Partner und Freunde der B E T Suisse

In unserem Newsletter berichten wir wieder über die aktuellen Herausforderungen in der Energiewirtschaft und teilen die Erkenntnisse aus unseren Praxisprojekten.

Zunächst werfen wir einen Blick auf die Herausforderungen bei der erfolgreichen Kopplung des ukrainischen Stromnetzes mit dem ENTSO-E-Netz. Anschliessend berichten wir über ein Benchmarking im Risikomanagement unter Stadtwerken, die aus den Marktturbulenzen seit Herbst 2021 Konsequenzen ziehen und ihr Risikomanagement zukunftsfähig aufstellen. Wir werfen einen Blick auf die Verbrauchsstatistik 2021 des Bundesamtes für Energie (BFE) und zeigen, wie entscheidend die Datenqualität für eine gute Prognose und damit für den Erfolg im Vertriebsgeschäft ist. Abschliessend beleuchten wir einen Trend in Deutschland, „Zurück in die Grundversorgung“, der auch für die Schweiz interessante Erkenntnisse bieten kann und stellen die Frage nach der Zukunft der Gasnetze.

Die BET Suisse AG nimmt auch in diesem Jahr wieder aktiv am Innovationsforum Energie am 2. und 3. Juni 2022 in Zürich unter dem Motto „Dekarbonisierung – Dezentralisierung – Digitalisierung – Wertschöpfung“ teil. Ein Bericht folgt in der nächsten Ausgabe unseres Newsletters.

Darüber hinaus freuen wir uns bereits heute, das BET-Energieforum am 29. und 30. September 2022 wieder als Präsenzveranstaltung in Aachen ankündigen zu dürfen.

Für die Transformation der Energiewirtschaft gibt es noch viel zu tun. Hierbei stehen wir Ihnen weiterhin mit Rat, Tat und innovativen Ideen zur Seite.

Wir wünschen Ihnen viel Freude beim Lesen der aktuellen Ausgabe unseres Newsletters.

Mit freundlichen Grüssen

Ihr Dr. Alexander Kox

Verwaltungsratspräsident

B E T Suisse AG

Stromnetze in der Ukraine: Synchronisierung mit der EU

von Micha Ries

Bereits seit einigen Jahren wurde über die Einbindung und Synchronisierung des ukrainischen Stromnetzes mit dem europäischen Verbundsystem von ENTSO-E verhandelt. So gab es bereits im Jahr 2005 ein erstes sogenanntes „Memorandum of Understanding“ (MoU) über die Zusammenarbeit im Energiebereich zwischen der EU und der Ukraine. Ende letzten Jahres waren die Verhandlungen und Vorbereitungen bereits weit fortgeschritten. Notwendige, technische Schritte für eine Synchronisierung im Jahr 2023 waren mit der ENTSO-E abgestimmt.

Am 16. März 2022 teilte die EU-Energiekommissarin Kadri Simson dann aber mit, das Stromnetz der Ukraine und der Republik Moldau wäre jetzt mit dem europäischen Stromnetz verbunden. Da ein solcher Anschluss weder trivial noch ohne weitreichende Folgen auch für das europäische System ist, hatte ENTSO-E mindestens zwei Testläufe verlangt, von denen einer noch kurz vor dem russischen Überfall durchgeführt wurde. Aus diesem Test soll nun ein Dauerzustand werden, die gekappten Verbindungen zu Russland und Belarus werden nicht wieder aufgenommen.

So wurde nun mit der probeweisen Synchronisierung der Systeme begonnen. Weitere Tests und eine Vielzahl von Massnahmen stehen noch aus, um die Systemstabilität im Netzverbund auch weiterhin zu gewährleisten, denn ganz ungefährlich ist dieser Schritt nicht.

Der Zusammenschluss der Netze verspricht nicht nur Sicherheit für die Ukraine, sondern birgt auch mögliche Gefahren für die europäischen Stromnetze und damit für die nationale Elektrizitätsversorgung. Ein plötzlicher Lastabfall im ukrainischen Netz, etwa wenn ein oder mehrere Kraftwerke in kürzester Zeit ausfielen und das Netz dort viel Strom ziehen würde, könnte in Sekundenbruchteilen zu Folgeproblemen in den angrenzenden Ländern führen, die wiederum auch Auswirkungen weit bis nach Westeuropa nach sich ziehen können.

Rückblick – wir erinnern uns:

Am 24.07.2021 war zum zweiten Mal innerhalb eines Jahres das europäische Stromnetz in zwei Teile zerfallen. Eine Störung im europäischen Stromverbundnetz sorgte für einen massiven Ausfall, sodass Spanien und Portugal kurzfristig vom europäischen Verbundnetz genommen werden mussten.

Bei einem Waldbrand an der französisch-spanischen Grenze hatte damals ein Löschflugzeug offenbar seine Ladung direkt über einer 400-kV-Höchstspannungsleitung abgelassen und damit einen Kurzschluss verursacht. Unglücklicherweise hatte Spanien in diesem Moment gerade massiv Strom aus Frankreich importiert und dieser ist dann über andere Leitungen geflossen, die dadurch überlastet wurden und abgeschaltet werden mussten.

Durch die Trennung der Iberischen Halbinsel vom europäischen Stromnetz fehlten plötzlich rund 2’500 Megawatt Stromimporte aus Frankreich (die Energiemenge von ungefähr drei Kraftwerken) und es kam zu einem massiven Einbruch der Netzfrequenz auf 48,66 Hertz. Regulär werden 50 Hertz gehalten und diese Frequenz darf sich im Normalbetrieb nur um 0,2 Hertz nach oben oder unten verändern, andernfalls sind umgehend Regeleingriffe nötig.

Um einen Kollaps zu verhindern, wurde zeitweise bis zu einer Million Spaniern und Portugiesen der Strom abgedreht. Auch im Südwesten Frankreichs waren gut 100’000 Haushalte betroffen. Nach etwa einer halben Stunde war die Gefahr gebannt und das spanische Netz konnte wieder mit dem gesamteuropäischen Stromnetz synchronisiert werden.

Glücklicherweise funktionierten die Schutzmassnahmen der europäischen Netzbetreiber sehr gut, sodass erneut ein europaweiter Blackout verhindert werden konnte. Dennoch geben Störfälle dieser Grösse zu Denken. Zeigen sie uns doch, wie vermascht die Stromnetze über die Länder hinaus sind und wie gross die Auswirkungen einer Störung europaweit sein können, nun also auch einschliesslich der Ukraine, die immerhin über 15 Atomreaktoren mit einer Gesamtleistung von 13,8 Gigawatt verfügt, die auf vier Kraftwerke verteilt sind. Das attackierte Kraftwerk in Saporischschja ist mit sechs Reaktoren Europas grösstes Kernkraftwerk. Vier Reaktoren befinden sich am Standort in Riwne, zwei in Chmelnyzkyj und drei bei Mykolajiw. Sollte die russische Armee die Kontrolle über sie oder über die ukrainischen Kohlekraftwerke erringen, kontrolliert sie auch wesentliche Teile der Stromversorgung – das könnte sich als ein Ziel der Operation erweisen. Ein Zugriff auf die Kraftwerke als zentrale Infrastruktur hat in jedem Fall eine militärisch-strategisch grosse Bedeutung. Für die EU und natürlich auch für Russland.

Benchmarking im Risikomanagement

von Dr. Alexander Kox und Christian Domann

Die Verwerfungen an den internationalen Energiemärkten halten seit September 2021 die Energiebranche in Atem. Nie zuvor gesehene Preisanstiege und Preisausschläge, sowohl bei Strom wie auch bei Gas, stellen die Beschaffungs- und Handelsabteilungen aller Energieversorgungsunternehmen seitdem Tag für Tag vor neue Herausforderungen. Kleine Mengenabweichungen aufgrund von üblichen Prognoseabweichungen für Mengen und Strukturen führen plötzlich aufgrund extremer Preise bei der Beschaffung von Fehlmengen zu existenzbedrohenden Zusatzkosten.

Diese Entwicklungen machen es zwingend notwendig, Fehlstände in den Portfolien aufzuklären, auszugleichen und die zu Grunde liegenden Beschaffungs- und Risikomanagementprozesse für die Zukunft weiterzuentwickeln. Zentrale Fragen dabei sind:

- Welcher Teil der Portfolioentwicklung war rein marktgetrieben und konzeptionell nicht vermeidbar bzw. sogar konzeptionell toleriert?

- Welcher Teil der Portfoliowertentwicklung ist zusätzlich darauf zurückzuführen, dass Risikomanagementprozesse für diese Situation nicht klar waren, Zuständigkeiten ungeklärt oder die operative Umsetzung nur auf dem Papier definierter Prozesse nicht sichergestellt war.

Als Basis für einen zukunftsgerichteten und konstruktiven Austausch hat BET im Zeitraum Februar bis April 2022 ein Benchmarking im Risikomanagement unter deutschen Stadtwerken durchgeführt, die im Handel aktiv sind. Das Vorgehen und die Kernerkenntnisse dieser Erhebung sind in diesem Bericht zusammengefasst.

Ergebnisse

Die Verwerfungen an den internationalen Energiemärkten seit September 2021 haben alle Stadtwerke getroffen. Die erlebten Preisentwicklungen waren bei keinem Unternehmen durch die bestehenden Parametrierungen der Simulationsmodelle, Stresstest-Szenarien und damit durch die eingeplanten Risikoaufschläge abgedeckt. Dementsprechend haben bei fast allen Unternehmen erhebliche Zusatzkosten für Strukturierung und zusätzlich zum Teil für Rest- und Nachbeschaffungen auf Spotpreisniveau auf die Portfoliowerte negativ durchgeschlagen.

Entscheidend für die Höhe, in der diese Effekte negativ durchgeschlagen sind, war jedoch, ob und wie schnell die operativen Risikomanagement-Prozesse auf diese aussergewöhnliche Sondersituation vorbereitet waren und wie schnell mit Sonderfreigaben und Ausnahmeregelungen auf die Situation in Schaden begrenzendem Masse reagiert werden konnte. Hierzu gehören das schnelle Feststellen einer aussergewöhnlichen Marktsituation durch vordefinierte Trigger, ein mindestens täglich aktualisierter Blick auf offene Positionen und Risikokennzahlen, das Vorhandensein verkürzter Entscheidungsprozesse, die klare Definition von Verantwortlichkeiten, die Verfügbarkeit der Entscheidungsträger sowie eine Kultur der gemeinsamen Problemlösung statt gegenseitiger Schuldzuweisung. Waren diese Voraussetzungen gegeben, so konnten Unternehmen Risiken und Verluste begrenzen und im Einzelfall sogar von der Ausnahmesituation profitieren.

Das absolute Marktpreisniveau und vor allem die Volatilität werden auf absehbare Zeit hoch bleiben. Daher ist es jetzt entscheidend, dass Systeme, Prozesse, Modelle und Methoden angepasst werden an die neue Wirklichkeit, um weiter handlungsfähig zu bleiben. Das gilt insbesondere mit Blick auf die spätestens ab Spätsommer anstehende Preisrunde bei der Neuverhandlung von RLM-Verträgen und Anpassung von Tarifpreisen. Dabei müssen Handel und Vertrieb noch enger zusammenrücken, um beim Pricing wettbewerbsfähig zu bleiben, ohne aber nicht-kalkulierbare (oder besser: nicht-kalkulierte) Risiken einzugehen.

Auch für das Hedging von Kraftwerkspositionen stellt die aktuelle Situation mit einer nochmal höheren Volatilität der Clean-Spark- und Clean-Dark-Spreads und oftmals ausgetrockneter Liquidität bei mindestens einem der drei jeweils abzusichernden Beine eine besondere Herausforderung dar. Dabei ist entscheidend, dass die Handelslinien mit möglichst vielen Handelspartnern offengehalten bleiben, um auch von temporären Spitzen im CSS/CDS auch bei stark eingeschränkter Liquidität profitieren zu können und durch dynamisches Hedging den Zeitwert der Realoption zu realisieren.

Stromverbrauch 2021 um 4,3% gestiegen

von Micha Ries

Das Bundesamt für Energie (BFE) hat im April die Verbrauchsstatistik aus 2021 veröffentlicht. Demnach lag der Stromverbrauch 2021 in der Schweiz bei 62,5 Mrd. kWh. Nach Abzug der Übertragungs- und Verteilverluste von 4,4 Mrd. kWh ergibt sich daraus ein Stromverbrauch von rund 58,1 Mrd. kWh. Das sind 4,3 % oder 2,4 Mrd. kWh (entspricht etwa dem Jahresverbrauch von 479‘800 Haushalten) mehr als 2020 (55,7 Mrd. kWh). Die Veränderungen gegenüber dem Vorjahr betrugen +3,2 % im ersten Quartal, +9,0 % im zweiten (im zweiten Quartal 2020 war die Schweiz aufgrund der Covid-19-Pandemie weitgehend im Lockdown), +2,1 % im dritten und +3,4 % im vierten Quartal.

Neben den pandemiebedingten «kompensatorischen Effekten» im 2. Quartal wirkten 2021 die allgemeine Wirtschaftsentwicklung, die Witterung sowie die Bevölkerungsentwicklung verbrauchssteigernd. Hingegen wirkten Effizienzsteigerungen verbrauchssenkend.

Welchen Ursprungs war der verbrauchte Strom 2021?

Die Elektrizitätsproduktion sank 2021 um 8,2 % auf 64,2 Mrd. kWh. Nach Abzug des Verbrauchs der Speicherpumpen (immerhin 4,1 Mrd. kWh) ergibt sich eine Nettoerzeugung von 60,1 Mrd. kWh.

Die Landeserzeugung lag dabei durchgängig unter dem entsprechenden Vorjahreswert (Q1: -3,2 %, Q2: -6,6 %, Q3: -4,5 %, Q4: -18,6 %). Die Wasserkraftanlagen (Laufkraftwerke und Speicherkraftwerke) produzierten 2,7 % weniger Elektrizität als im Vorjahr (Laufkraftwerke -3,9 %, Speicherkraftwerke -1,9 %). Im Sommer stieg die Produktion der Wasserkraftwerke im Vergleich zum Vorjahr um 2,5 % (Laufkraftwerke +3,8 %, Speicherkraftwerke +1,3 %), in den beiden Winterquartalen sank die Produktion hingegen um 9,2 % (Laufkraftwerke -16,3 %, Speicherkraftwerke -5,0 %).

Die Stromproduktion der vier schweizerischen Kernkraftwerke sank vor allem durch eine mehrmonatige Revision des Kernkraftwerks Leibstadt um 19,4 % auf 18,5 Mrd. kWh (2020: 23,0 Mrd. kWh). 2021 lag die Verfügbarkeit des schweizerischen Kernkraftwerkparks bei 71,9 % (2020: 88,0 %).

Ein Rückblick insbesondere auf den Winter 2021/2022 zeigt erneut auf, dass gute und ausgewogene Importmöglichkeiten für die Schweizer Versorgungssicherheit wichtig, wenn nicht sogar entscheidend sind. Diese Importmöglichkeiten sieht die Branche für die Zukunft jedoch nicht jederzeit gesichert, sei dies aufgrund mangelnder Erzeugungskapazitäten der Nachbarländer oder aufgrund politisch eingeschränkter Importkapazitäten im Zusammenhang beispielsweise mit der 70%-Regel der EU.

Um die Versorgungssicherheit in der Schweiz nun auch langfristig zu stützen, hat die Politik verschiedene Massnahmen auf den Weg gebracht: So hat der Bundesrat bereits in seiner Sitzung vom 16. Februar 2022 Massnahmen zur Stärkung der Versorgungssicherheit beschlossen. Er will einerseits ab Winter 2022/23 eine Wasserkraftreserve einrichten. Zudem hat er das Departement für Umwelt, Verkehr, Energie und Kommunikation (UVEK) beauftragt, die für den Bau und Betrieb von Spitzenlast-Kraftwerken notwendigen Bestimmungen zu erarbeiten. Die Reserve-Kraftwerke sollen für den Fall von ausserordentlichen Knappheitssituationen verfügbar sein und klimaneutral betrieben werden.

Ansetzen will der Bundesrat aber nicht nur auf der Produktionsseite, er bereitet auch Massnahmen vor, die sicherstellen, dass der vorhandene Strom ökonomischer eingesetzt wird. Er will unter anderem zusätzliche Fördermittel bereitstellen, damit die ineffizienten Elektroheizungen rascher durch klimafreundliche und effiziente Heizungen ersetzt werden. Diese Massnahme ist mit den Kantonen noch zu konkretisieren. Zudem sollen die Mindestanforderungen an die Effizienz von elektrischen Geräten erhöht werden.

Wie gut und wie schnell die Massnahmen umgesetzt werden und greifen, kann derzeit natürlich nicht gesagt werden. BET Suisse AG bleibt jedoch am Ball. Zudem unterstützen wir Netzbetreiber und Energieversorger in der Ausarbeitung der eigenen Strategie für eine effiziente und preiswerte Energieversorgung, die optimierte Beschaffung sowie einen effizienten Betrieb der Strom- und Gasnetze.

Mangelnde Datenqualität kostet Geld – gerade in Zeiten von extremer Marktvolatilität

von Dr. Bärbel Wicha-Krause und Jérôme Poos

WIESO EINE HOHE DATENQUALITÄT RISIKEN MINIMIERT UND GLEICHZEITIG DEN WEG ZU NEUEN GESCHÄFTSMODELLEN EBNET

Der Economist schrieb bereits 2017, dass „Daten das neue Öl“ sind. Im Kern wurde dort auf die Vorherrschaft der grossen Digitalunternehmen hingewiesen und auf die Ölmonopole zu Beginn des 20. Jahrhunderts angespielt. Mittlerweile ist diese damals eher negative Assoziation im allgemeinen Sprachgebrauch angekommen und wird gerne zur positiven Verdeutlichung des hohen Potenzials vom „Rohstoff Daten“ genutzt. Auch in der Energiewirtschaft wurde dies erkannt und neue, auf qualitativ hochwertigen Daten basierende Geschäftsmodelle kreiert – von der Vermarktung flexibler Tarife über die Anreize zu netzdienlichem Verhalten bis zur GIS-gestützten Identifikation von Vertriebspotenzialen. Insbesondere in der aktuell sehr angespannten Marktsituation wird deutlich, wie wichtig eine hohe Datenqualität ist und welche extremen Risiken mit selbst geringen Abweichungen verbunden sind.

Analog zu Öl kommt es auch bei Daten darauf an, diese zu pflegen, zu verfeinern und sinnvoll zu nutzen. Gerade in Krisenzeiten wird dies deutlich. Ein Mangel an verlässlichen und vollständigen Daten kann zu gravierenden wirtschaftlichen Risiken führen und ist nicht kurzfristig zu beheben. Erschwerend kommt dazu, dass gerade in Krisenzeiten die Prioritäten meistens nicht in der Erhöhung der Datenqualität liegen. Typischerweise liegen Daten heute in historisch gewachsenen Systemlandschaften verstreut in Insellösungen vor.

Vor einer zielgerichteten innovativen Nutzung beispielsweise für vorausschauende Wartung, smarte Tarife und automatische Intraday-Anpassungen muss daher eine strukturelle und inhaltliche Vereinheitlichung bei gleichzeitiger Erhöhung der Qualität stattfinden. Standardbeispiel für die aktuelle Situation ist hier der eine „Kunde“, der in unterschiedlichen Systemen mit verschiedenen Kundennummern, unterschiedlichen Produkten und Dienstleistungen und möglicherweise sogar anderer Namensgebung hinterlegt ist. Hinzu kommt, dass unterschiedliche Organisationseinheiten (beispielsweise Strom/Gas, Multimedia, Elektromobilität) keinen Bezug zu den Daten anderer Themengebiete herstellen können. Oft zeigen sich Datenqualitätsprobleme sogar als Konflikte zwischen Organisationseinheiten. Daten werden angeblich falsch, unvollständig oder zu spät geliefert, aber tatsächlich handelt es sich häufig nur um eine Frage der gemeinsamen Festlegung, wer was wann braucht.

Was ist also zu tun? Eine solide Basis schaffen! Auch wenn es manchmal schmerzt, ist eine schonungslose Inventur der Ist-Situation bzgl. der Prozesse, der Organisation, der IT und Datenqualität unerlässlich, um nicht nur eine zukunftsfähige IT-Architektur skizzieren zu können, sondern auch einen realistischen Weg dorthin. Eine transparente Datenlage und die Reflexion über das, was man in der Zukunft verkörpern will, schaffen die Grundlage für die digitale Transformation hin zu einer zukunftsfähigen IT- und Datenlandschaft. Eine robuste und sorgfältig umgesetzte Digitalisierungsstrategie bildet so die Basis für eine verlässliche Navigation in der Krise und zur zielgerichteten und verlässlichen Nutzung der Daten, die ein enormes Potenzial für Energieversorger haben und insbesondere für Stadtwerke zu einem Wettbewerbsvorteil führen können.

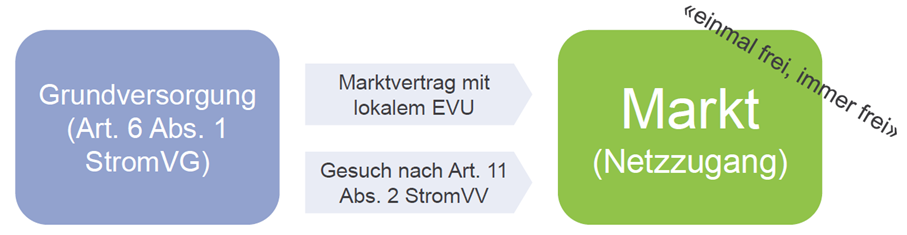

Wege vom Markt zurück in die Grundversorgung – oder auch nicht.

von Micha Ries

Im Rahmen ihrer jährlichen Veranstaltungsreihe für Netzbetreiber 2022 hat die Eidgenössische Elektrizitätskommission ElCom zwei Wege für den Endverbraucher in den freien Markt aufgezeigt.

Gemäss Art. 11 StromVV ist für den Anspruch auf freien Netzzugang von Endverbrauchern zunächst der innerhalb der letzten 12 Monate vor der letzten Ablesung ausgewiesene Jahresverbrauch massgebend. Dabei können Endverbraucher mit einem Jahresverbrauch von mindestens 100 MWh dem Betreiber des Verteilnetzes in ihrem Netzgebiet jeweils bis zum 31. Oktober mitteilen, dass sie von ihrem Anspruch auf Netzzugang ab 1. Januar des folgenden Jahres Gebrauch machen.

Daraus ergibt sich sodann einerseits die Möglichkeit für den Endverbraucher, mit seinem örtlichen Verteilnetzbetreiber einen marktbasierten Liefervertrag abzuschliessen oder alternativ ein Gesuch um Netzzugang nach Art. 11 Abs. 2 StromVV zu stellen, falls er den Liefervertrag lieber mit einem Dritten abschliessen möchte.

In diesem Zusammenhang wird den Netzbetreibern sodann oft die Frage nach möglichen Wegen zurück in die Grundversorgung gestellt. Die ElCom hat hierzu klargestellt:

Solange eine Verbrauchsstätte (örtl. und wirtsch. Einheit im Sinne von Art. 11 Abs. 2

StromVV) bestehen bleibt, gilt der Grundsatz «einmal frei, immer frei».

Eine physische Veränderung der Verbrauchsstätte (z. B. Reduktion der Betriebsfläche) kann dazu führen, dass die Voraussetzungen für den Netzzugang nach Artikel 11 Absatz 2 StromVV nachträglich nicht mehr erfüllt werden (z. B. Jahresverbrauch fällt < 100 MWh). Die Verbrauchsstätte bleibt jedoch im Sinne der örtlichen und wirtschaftlichen Einheit grundsätzlich weiter bestehen (inkl. Netzzugang).

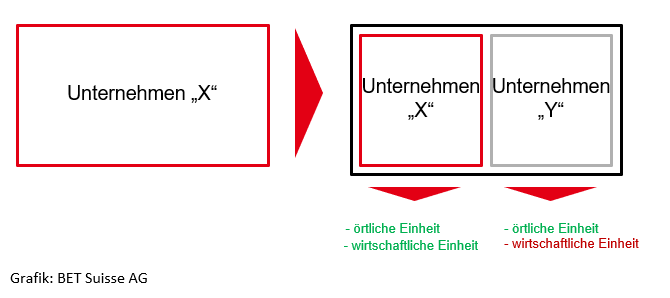

Folgende Beispiele sollen die Situation verdeutlichen:

Eine Supermarktkette schliesst ihre Filiale im Ort und es zieht ein Tochterunternehmen desselben Konzerns ein. In diesem Fall bleibt sowohl die örtliche Einheit (Ort der Filiale) wie auch die wirtschaftliche Einheit (konzernverbundenes Unternehmen) erhalten. In der Folge bleibt der freie Netzzugang bestehen. Schliesst die Supermarktkette jedoch ihre Filiale im Ort und ein Wettbewerber zieht in die Räumlichkeiten ein, so bleibt in diesem Fall zwar die örtliche Einheit bestehen, die wirtschaftliche Einheit jedoch ist nicht mehr gegeben. Der Antrag auf Netzzugang ist vom neuen Mieter erneut zu stellen.

Ein anderes Beispiel zeigt folgende Situation auf:

Ein Unternehmen teilt sich auf. Ein Teil bleibt bestehen, ein anderer Teil wird verkauft.

Der Unternehmensteil aus dem Altbestand erfüllt die Kriterien der Verordnung. Der Besitzer des gekauften Unternehmensteils hingegen nicht.

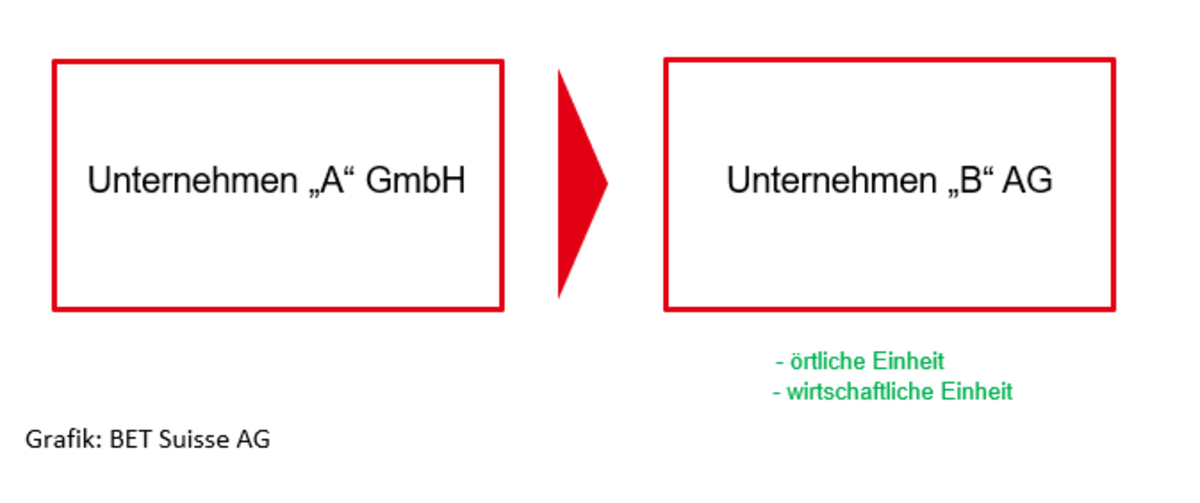

Anders sieht es aus, wenn das Unternehmen umfirmiert oder die Gesellschaftsform ändert:

Fit for future!? Modernisierung in den Gasverteilnetzen

von Valerie Kelemen

Die Modernisierung der Gasverteilnetze geht mit dem Umwelt- und Klimaschutzgedanken und der umfassenden Digitalisierung einher. Dabei ist der Grundsatz klar: Grüne Gase auf Verteilnetzebene sind massgeblich für die Reduktion von Treibhausgasen und somit zur Erreichung der Klimaziele. Für die Bewältigung der anstehenden Aufgaben müssen Netzbetreiber wichtige Vorkehrungen zur Modernisierung von Assets und Prozessen treffen.

Bei der Modernisierung der Gasverteilnetze müssen Umweltschutzaspekte stets mitgedacht werden. Resultierend aus Forderungen der EU gewinnen Verfahren zur Senkung oder Vermeidung von Methanemissionen an Bedeutung. Hierzu zählt der Einsatz von mobilen Gasfackeln oder moderne Molchtechnik, um Gasverlusten rechtzeitig vorzubeugen. Ebenso kann der Methanaustritt bei Bauarbeiten durch den Einsatz von Vakuumpumpen gezielt vermieden werden. Die Umweltfreundlichkeit kann ausserdem mit dem Einsatz von schwefelfreiem Odoriermittel erhöht werden. Des Weiteren können für den Betrieb von GDRM-Vorwärmanlagen erneuerbare Energien verwendet werden, die direkt auf dem Grundstück der Anlage durch Sonne oder Wind generiert werden.

Durch die zukünftige Einspeisung von grünen Gasen und ggf. Umstellung auf Wasserstoff steigt die Notwendigkeit für die Digitalisierung der Netze. Hierfür existieren verschiedene moderne Kommunikationstechniken, wie bspw. 450 MHz oder LoRaWAN. Auch das iMSys wird bei der Modernisierung der Netze eine zentrale Rolle einnehmen. Da die Komplexität der Brennwertverfolgung zukünftig ansteigt, werden sich Brennwertrekonstruktionssysteme auch im Verteilnetz als nachhaltig erweisen.

Die beschriebenen Massnahmen bilden die Grundlage, um im Netzbetrieb Optimierungen vorzunehmen. Durch den Übergang von vorausbestimmter zu zustandsorientierter Instandhaltung können Kosten eingespart werden. Durch neues Equipment wie Drohnen kann die Gasleckagesuche beschleunigt und kosteneffizienter ausgestaltet werden.

Schlussendlich sollte bei allen Modernisierungsmassnahmen die Transformation zu einem Wasserstoffverteilnetz mitgedacht und eine weitestgehende H2-Readiness angestrebt werden. Dafür sollten Erneuerungs- und Instandhaltungsmassnahmen mit Blick auf die H2-Verträglichkeit der auf dem Markt erhältlichen Bauteile durchgeführt werden. Bei der Umstellung helfen auch mobile Anwendungen (bspw. mobile Gasbeschaffenheitsmessungen („PGC-Messfahrzeuge“) oder GDRM-Anlagen) und erhöhen ausserdem die Flexibilität und Versorgungszuverlässigkeit im Netzbetrieb.

Für die genannten Massnahmen zur Modernisierung sind zwangsläufig Investitionen in das Gasverteilnetz nötig. Einiges lässt sich dabei im Rahmen der planmässigen Erneuerung umsetzen. Anderes erfordert grössere prozessuale oder organisatorische Vorbereitungen.

Viele Gasnetzbetreiber sind bereits mittendrin, ihr Gasnetz fit für die zukünftigen Herausforderungen zu machen und leisten so einen wichtigen Beitrag für den Transformationsprozess der Energieversorgung.

Sprechen Sie uns gerne zur Diskussion Ihrer Strategie an.